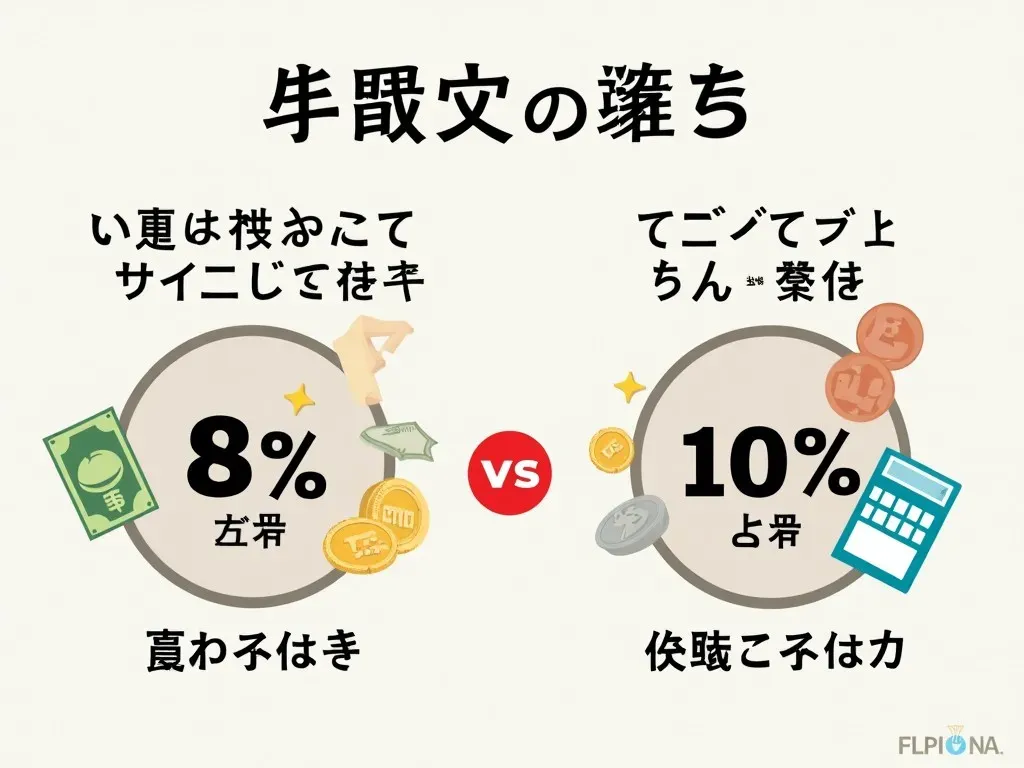

消費税10%は、2019年(令和元年)10月1日から施行されました。この変更により、従来の消費税率8%から引き上げられ、多くの消費者や事業者に影響を及ぼしました。

1. 消費税の歴史

消費税は日本において1989年(平成元年)から導入され、当初は3%の税率でした。その後は、段階的に税率が引き上げられました。以下の表に消費税率の推移を示します。

| 年度 | 税率 |

|---|---|

| 1989年 | 3% |

| 1997年 | 5% |

| 2014年 | 8% |

| 2019年 | 10% |

2. 増税の背景と目的

消費税の引き上げは、主に社会保障制度の充実を目的としています。少子高齢化が進む日本では、年金や医療、介護などの制度の維持が必要であり、そのための安定した財源が求められていました。消費税は、幅広い消費に課税されるため、比較的公平な税制とされています。

増税の理由

- 社会保障の充実: 高齢者人口の増加に伴う医療や年金の負担増加。

- 財政再建: 国の財政赤字を削減するため。

- 安定した税収: 経済情勢に左右されにくい税収源としての消費税。

参考動画

3. 消費税10%による影響

消費税率が引き上げられると、消費者や事業者にはさまざまな影響が及ぶことが予想されます。

3.1 消費者への影響

- 物価の上昇: 消費税が引き上げられると、商品の価格も上昇する傾向があります。

- 消費の減少: 増税により消費が冷え込む懸念があります。実際に、過去の増税時にも消費が落ち込んだことが報告されています。

3.2 事業者への影響

- 事務負担の増加: 税率変更に伴い、企業の経理業務が複雑化します。

- 価格戦略の見直し: 価格設定や販売戦略の見直しが必要になります。

4. 軽減税率制度

消費税10%の施行とともに、軽減税率制度も導入されました。これにより、一部の品目については引き続き8%の税率が適用されます。

軽減税率の対象

- 食料品: 生鮮食品や加工食品

- 新聞: 定期購読契約に基づく新聞

この制度により、生活必需品の負担を軽減する試みが行われています。

5. 消費税の今後

消費税率は今後も変更される可能性があるため、消費者や事業者は注視する必要があります。将来的に消費税が12%や15%に引き上げられるとの噂もあり、政府の方針に関心が寄せられています。

FAQ

-

消費税はいつから導入されたのですか?

- 1989年(平成元年)から導入されました。

-

消費税率は今後どうなりますか?

- 今後の税率変更については、政府の方針によりますが、引き上げの可能性が指摘されています。

-

軽減税率は何を対象としていますか?

- 食料品や新聞など、特定の生活必需品に適用されています。

参考リンク

詳細な情報や最新の税制については、以下のリンクを参照してください。

消費税に関する情報は日々変化しているため、最新の情報を常に確認することが重要です。